Ladekosten automatisiert & steuerfrei erstatten – NAVITs neue Heimladelösung | Jetzt entdecken!

Mehr Erfahren

Mobilitätsbudgets sind einfach zu handhaben, ab 2025 wird auch deren Versteuerung vereinfacht. Die Einführung einer Pauschalbesteuerung von Mobilitätsbudgets steht bevor.

Diese Steuerreform fördert nicht nur nachhaltige Mobilität, sondern schafft erstmals auch einen Anreiz, dem Dienstwagen Konkurrenz zu machen.

Unternehmen erhalten mehr Möglichkeiten, die wachsende Mobilitätsvielfalt und die Forderungen ihrer Mitarbeitenden nach mehr Flexibilität und Nachhaltigkeit verwaltungsarm abzubilden.

Was ist die Pauschalversteuerung? Wie können Firmen sie nutzen?

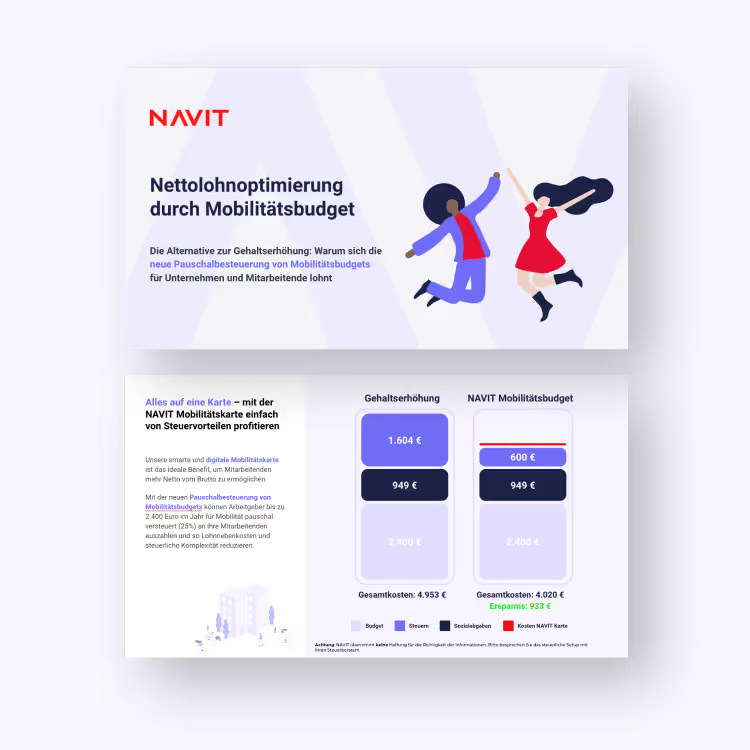

Wie sich die Pauschalversteuerung für Unternehmen und Mitarbeitende rechnet

Welche Mobilität fällt unter die neue steuerliche Regelung? Ein Überblick

Im Entwurf des Jahressteuergesetzes 2024 steht die Einführung einer Pauschalbesteuerung von Mobilitätsbudgets (§ 40 EStG). Damit wird die Besteuerung vereinfacht und es für Arbeitgeber einfacher, Mobilitätsbudgets einzuführen und zu verwalten.

Arbeitgeber können damit Mobilitätsbudgets bis zu einer Obergrenze von 2.400 Euro pro Jahr und Mitarbeitenden pauschal mit 25% versteuern, wenn sie zusätzlich zum regulären Gehalt gewährt werden.

Die Pauschalversteuerung reduziert den bürokratischen Aufwand erheblich, da nicht mehr jeder Beleg einzeln geprüft werden muss. Unternehmen können so leichter und flexibler Mobilitätsbudgets als Benefit einführen, was besonders für KMUs vorteilhaft ist, aber auch große Unternehmen profitieren von einer Pauschalbesteuerung.

Es wird Unternehmen zudem ermöglicht, nachhaltige Mobilität besser zu fördern und Alternativen zum Dienstwagen zu schaffen.

Das Mobilitätsbudget - und damit die Nutzung neuer Mobilitätsformen wie Carsharing, E-Scooter und Ride-Hailing - wird pauschal mit 25% versteuert, sofern es zusätzlich zum regulären Gehalt gewährt wird.

Die Versteuerung wird einheitlicher, einfacher und transparenter. Neue Mobilitätsformen wie Sharing-Angebote werden einbezogen, und die pauschale Besteuerung reduziert den bürokratischen Aufwand.

Die bisherigen Regelungen sahen entweder die Abrechnung als Sachbezug vor, mit einer niedrigen Steuerfreigrenze (50€ pro Monat) bzw. einer höheren Pauschalbesteuerung (30%) als mit der neuen Regelung, oder eine Barlohn-Erstattung nach Vorleistung, was zwar Steuervergünstigungen ermöglichte, jedoch mit erheblichem Prüfungs- und Verwaltungsaufwand verbunden war.

Schließlich konnten Unternehmen das Mobilitätsbudget per Pauschalbetrag als Gehaltserhöhung bereitstellen. Diese Variante bot jedoch keine spezifischen Steuervorteile und erhöhte die Lohnnebenkosten.

Nein, bestehende, steuerfreie oder steuerbegünstigte Mobilitätsangebote wie Jobtickets und Diensträder bleiben unberührt.

Das Mobilitätsbudget ist eine Möglichkeit für Unternehmen, ihren Mitarbeitenden einen monatlichen Zuschuss für Mobilität zur Verfügung zu stellen, welchen sie für den Weg zur Arbeit oder privat verwenden können.

Dieser Zuschuss kann Mitarbeitende dazu befähigen, klimafreundliche Mobilitätsformen zu nutzen, darunter öffentliche Verkehrsmittel oder Sharing-Angebote wie E-Bike, E-Scooter oder Carsharing.

Schaffe den Arbeitsplatz von morgen mit RYDES. Wir unterstützen dich gerne bei der Gestaltung deiner betrieblichen Mitarbeitermobilität.